联系我们

电线电缆广泛应用于国民经济各个部门,是现代经济和社会正常运转的基础保障。电线电缆行业的发展水平也是一个国家制造业水平的标志和缩影。

欧美日等发达国家工业化较早,在二十世纪末已经形成了成熟的电缆产业链并贡献了当时全球大部分的产能和需求,至今仍在全球供销中占据重要位置,引领行业发展,且基本垄断了全球高端市场。

与此同时,得益于中国市场的快速发展,亚州地区电线电缆行业在全球所占的份额越来越大。目前,全球电线电缆行业已步入稳定增长阶段,且在一定程度上呈现存量竞争的特征。

电线电缆行业主要上市公司:目前国外电线电缆上市企业有意大利普睿斯曼、法国耐克森、美国百通、日本住友电工等。国内电线电缆行业的主要上市公司有亨通光电(600487)、中天科技(600522)、宝胜股份(600973)、远东股份(600869)等。

本文核心数据:全球电线电缆行业区域市场份额、主要地区线缆行业市场集中度、全球电线电缆需求量、全球金属绝缘电线电缆行业市场规模、全球电线电缆行业市场规模预测。

目前,按照绝缘类型将国际上常用的电线电缆分为绝缘电线电缆和裸导线,由于裸导线市场规模较小,电线电缆狭义上为绝缘电线电缆,国际上通用做法为以绝缘电线电缆为主要市场分析研究电线电缆行业,以下以绝缘电线电缆为基础对全球电线电缆发展现状进行分析。

根据CRU公布的数据显示,2019年,受中国市场需求疲软的影响,全球金属绝缘电线电缆需求量(导体重量)增速明显放缓,2019年需求量为1900万吨,同比增长近1%。CRU在2020年12月发布报告称,2020年因疫情影响,全球除中国外的电缆需求将以近两位数的速度收缩。

尽管各国的市场需求正在恢复,但早期的疲软将推动多个地区在2020年出现两位数的下降。因此,今年全球绝缘金属电线电缆的需求将同比收缩约5%-6%。前瞻经过初步估算,2020年全球的金属绝缘电线、疫情导致需求下降 全球市场规模逐步萎缩

电线电缆作为全球重要的制造产业之一,其市场规模在千亿美元之上。2017至2020年全球电线电缆行业市场规模总体呈现出波动变化的趋势。根据CRU公布的数据显示,2017年全球金属绝缘电线年由于中国市场需求下降,全球市场规模小幅下降至1640亿美元。前瞻经过初步估算,2020年全球金属绝缘电线电缆市场受疫情影响,需求量萎缩,市场规模为1520亿美元。

近年来,亚洲等新兴国家的经济增长较快、世界电线电缆的生产重心向亚洲转移,带动了中国、越南、菲律宾和中东地区的埃及等国家电线电缆产业的快速发展。

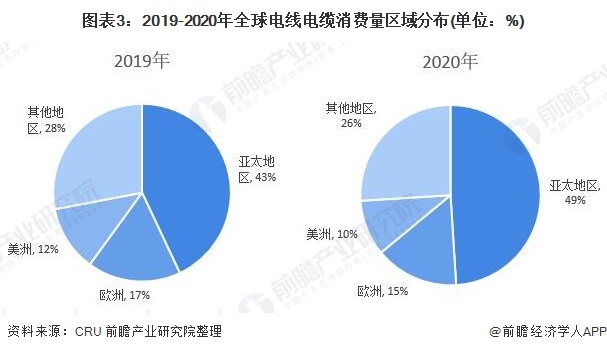

根据CRU公布的报告显示,2020年疫情,导致除中国外全球其他地区均有不同程度的影响。前瞻结合多方市场数据,总结了电力电缆行业在全球范围内整体发展,具体表现为亚洲地区快速上升,美洲地区小幅下降,欧洲地区近年来发展较为不稳定,受经济政治等因素影响较大。亚太地区占全球消费量规模比重约49%,欧洲和美洲地区占比分别为15%和10%。

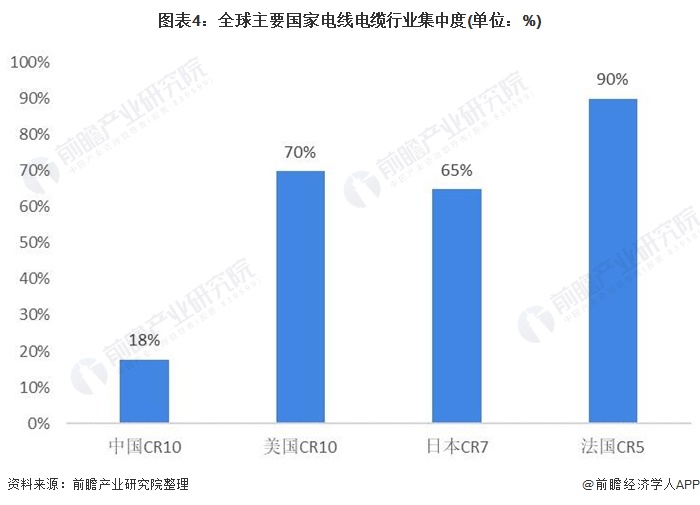

发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高,美国前10名线缆制造商(如通用、百通、康宁、南线大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场份额90%以上。而中国整个电线电缆行业集中度极低,CR10为17.7%。

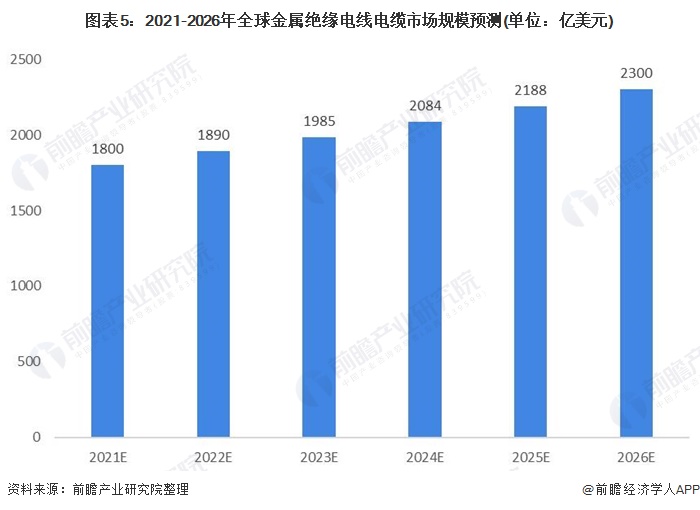

2020年,受新冠疫情的影响,全球电线电缆市场处于动荡之中。随着全球经济的复苏,中国对于新能源和基建方面的建设投入铺开,预计2021年全球电线电缆市场规模将有所恢复。前瞻预计2021年全球金属绝缘电线亿美元。

然而中期看来,新冠疫情结束后,全球电线电缆行业将在在政府和私人投资的带动下恢复健康增长,但增速比前五年略有放缓。其中,以非洲、东南亚为代表的新兴市场经济快速发展,其建筑,基础设施,公用事业和工业发展的活动将有所加快,这些活动将为新兴市场电线电缆需求提供巨大的上行潜力,新兴市场需求的增长将继续支持全球需求的恢复和增长。根据CRU预测,2023年以后,全球电线电缆行业市场需求量将恢复2019年的水平。前瞻预计,2021到2026年全球电线%的增速进行扩张,预计2026年全球金属绝缘电线电缆行业的市场规模将达到2300亿美元。

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:)品牌合作与广告投放请联系 或

与发展趋势分析 亚太地区承接产业转移【组图】src=2023年中国电线电缆

分析 高端产品国产供给能力亟需加强【组图】src=预见2023:《2023年中国公路养护行业全景图谱》(附市场